为什么炒股不如买基金,2021年基金还能买嘛?

【导读】我上次买的原油ETF已经涨了16%了,我这两天又跟了一下:欧佩克+的减产比较顺利,以及经济真的正在复苏,义务小商品指数上升了。要知道义乌的就是世界的,这个指数还是能在一定状况上反映世界经济的。而且这指数在我眼里就跟毛细血管的流速一样,连毛细血管都在恢复,可见病人的身体也在渐渐好转。不过美国那边也是在增加石油钻井,已经连续5个月上升了,所以接下来1-2个月后,就是美国页岩油增量、欧佩克+减产、世界经...

我上次买的原油ETF已经涨了16%了,我这两天又跟了一下:欧佩克+的减产比较顺利,以及经济真的正在复苏,义务小商品指数上升了。

要知道义乌的就是世界的,这个指数还是能在一定状况上反映世界经济的。

而且这指数在我眼里就跟毛细血管的流速一样,连毛细血管都在恢复,可见病人的身体也在渐渐好转。

不过美国那边也是在增加石油钻井,已经连续5个月上升了,所以接下来1-2个月后,就是美国页岩油增量、欧佩克+减产、世界经济复苏对石油需求量这三者之间的博弈了。

所以,我打算再观察一阵,有啥不对随时跑路,免得翻车。

好了,进入主题,为什么过去两年炒股不如买基金,今年还能不能买基金?

撇开基金经理专业度高于散户这点不说(这点已被不断强调成为基民们的共识了),今天来从外部上来说一说为啥炒股不如买基金。

总体上来说有两点:

A股表现出现了分化,和

公募基金的选股倾向和增量资金相同。01 A股表现出现了分化

什么叫“分化”?

大致就是A股上这几千只股票在前两年那种行情下,有的好,有的很好,有的差,有的很差。

而不是行情来了大家都变好了。

以前的时候只要有行情,垃圾股都蹭一蹭跟着涨,甚至还有小散靠炒垃圾股赚钱。

特别是某个板块有重大利好的时候,整个板块普涨,过一阵行情走了,股价又回来了。

但是这两年不一样了。

很明显的就是龙头优势越来越明显,大哥吃肉,小弟只能喝汤,连肉末都够不上。

所以股价的表现出现了分化:强者恒强易,弱者逆袭难。

而公募基金的选股风格决定了大部分的公募都会买入看好行业的龙头,因为龙头的优势很契合他们的选股策略。

所以投资股票的公募基金总体表现是要好于整个A股甚至是沪深300的。

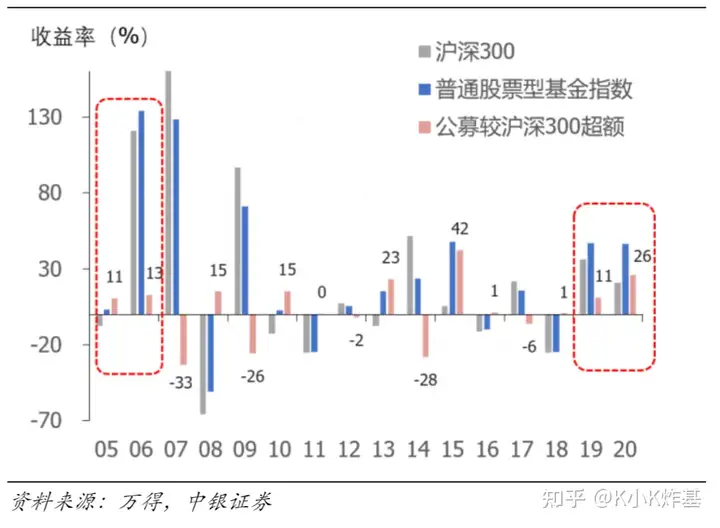

上面这个中银证券的图计算了主动型公募基金跟沪深300比的表现如何。

05、06年的时候收益率超过沪深300约11%和13%,19、20年则是11%和26%

其他的年份几乎是一年超过,一年不如。

而且有时候相对沪深300来说,表现还挫得很,譬如07年居然比沪深300还差了33%,这可是1/3了啊。

02 A股以后还会不会分化?

前面说了分化是因为各个行业里的龙头优势,那问题就变成了“龙头优势会不会持续?”

先说结论:我认为会。

原因1:经济发展过了蓬勃发展的时期了,这已经不同于之前扯面大旗就能干起来的情形。

也就是说,一般行业的小公司很难找到“风口”让自己逆袭成功,而大公司却可以通过砸钱扩大规模降低成本挤掉小公司的市场份额。

原因2:人口老龄化加剧,人口红利消退。

这意味着大量传统的行业用工成本会上升,从而倒逼企业进行技术研发和升级。

而这需要大量的研发投入,试问谁更加有钱去投入大量的研发?

必须是大公司,小公司能维持生存就不错了。

原因3:不确定性变大的情况下,大公司更能扛得住。

像去年的疫情,倒掉了一大批小公司,而能够扛过疫情的大部分是资金实力雄厚,或可利用资源多的公司。(当然去年互联网相关的是个例外,疫情对这个行业是利好)

而这些公司则可以通过吞并倒闭小公司的订单而获得更多的市场份额。

在风险面前,强者恒强,弱者不堪一击,龙头效应再次发挥作用。

而未来的世界,不确定性总体上是上升的,因为民粹主义抬头了嘛。

03 公募基金的选股倾向和增量资金相同

首先,增量资金是什么?大体就是北向资金啦。

每天盘面震荡的时候,市场都要去看一下北向资金的流动,因为它们的持仓市值已经占了A股总流通市值的3.4%(2020年11月数据),这个比例已经足够让A股产生不小的影响了。

而北上资金以后会越来越多,对A股的影响也会加重。

因为,中国在崛起,大A股成了全世界其他地区资金配置很重要的一部分,MSCI也在逐步地提高A股的占比。

那这个时候,谁能够跟北向资金的选股风格差不多,一般就能够获得不错的收益。

而公募在18年以前跟北向不一样,这两年在趋同,两者的选股风格都是偏向于“低估值+高ROE”。

加上北向的选股偏好比较稳定,可以预见未来公募还是能够延续与北向资金比较趋同的风格。

04 总结

综上,我们分析了权益性公募基金表现为啥好于沪深300,也就是“买基金优于炒股”的原因。

并且认为这俩原因在短期未来会持续,那么,也可以合理预计,2021年,依然是“炒股不如买基金”的情况。

所以友友们,新的一年要对基金有信心鸭~

借鉴资料:

《平安证券:2021公募基金投资策略》

《中银证券:2021年度基金投资策略》

基金全攻略:

下面是重点:

免责声明:该文由项目方自行发布,玉竹加盟网仅作为信息展示平台,以上信息不代表玉竹加盟网的观点和立场。市场存风险,投资需谨慎!

请填写或选择常见问题

- 项目很好,请尽快联系我详谈。

- 请问我所在的地区有加盟商了吗?

- 我想详细的了加盟流程,请联系我!

- 留下邮箱,请将详细资料邮件给我

- 代理/加盟鱼你相伴能得到哪些支持?

相关动态

- • 原创 07/08

- • 跑男4将收官,各品牌娱乐营销 07/08

- • 《奔跑吧》今晚开播!方特再携 07/08

- • 哥哥救人牺牲,14年后妹妹做 07/08

- • 哥哥救人牺牲,14年后妹妹继 07/08

- • 原创 07/08

- • 原创 07/08

- • 原创 07/08

- • 郑渊洁老着老着却出圈了,回答 07/08

- • 国产动漫《沧元图》开播,且看 07/08

- • 名家写高考作文丨王选:写给哥 07/08

- • 女孩到大公司面试,不料总裁竟 07/08

- • 大雨暴雨!雷暴大风!即将抵达 07/08

- • 《寄生虫》贫富差距下的社会缩 07/08

- • 韩国电影的高光时刻,荒诞感十 07/08

- • 「寄生虫」删掉的十分钟 07/08

- • 寒冷的冬天里,主人应该注意的 07/08

- • 5本畅销玄幻小说推荐!诡秘、 07/08

- • 商务部:1-5月我国服务进出 07/08

- • 2019年大神新作,让你一年 07/08