喜茶、奈雪已过巅峰期?

【导读】独立稀缺穿透网红退场,长虹登台。作者:王昌编辑:南希风品:司廷来源:铑财——铑财研究院踩中风口,猪都能飞起来。那么,风口之后呢?虎虎生威!新年新气象!两个奶茶顶流却意外添堵了。01裁员是与非LAOCAI提到喜茶,排队长龙、出圈大咖应是一个标签。如此香饽饽,竟在2022开年裁员了?2022年2月9日,“喜茶将裁员30%”登上微博热搜,随后数天,该话题排在脉脉热榜第一。据新浪财经报道,喜茶年前启动裁员...

独立 稀缺 穿透

网红退场,长虹登台。

作者:王昌

编辑:南希

风品:司廷

来源:铑财——铑财研究院

踩中风口,猪都能飞起来。

那么,风口之后呢?

虎虎生威!新年新气象!两个奶茶顶流却意外添堵了。

01

裁员是与非

LAOCAI

提到喜茶,排队长龙、出圈大咖应是一个标签。如此香饽饽,竟在2022开年裁员了?

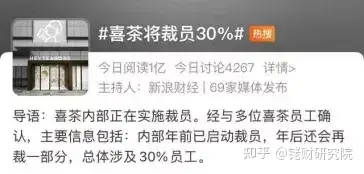

2022年2月9日,“喜茶将裁员30%”登上微博热搜,随后数天,该话题排在脉脉热榜第一。

据新浪财经报道,喜茶年前启动裁员,总体比例30%,其中信息安全部门全部裁掉,门店拓展部门被裁50%。被裁员工可得N+1补偿,也可选择内部调动去其他部门,比如技术岗转业务岗等。

此外,据部分喜茶员工反映,公司全体员工均无年终奖,另一种说法则是 " 延期发放 "。

" 公司今年的业绩不好,虽然在赚钱但是净利润在负增长。精简人力可以让财报好看一点,提前为上市做准备。" 一位已离职的喜茶前员工向媒体坦言。

而据《财经天下》周刊,喜茶裁员比网传的还要早。一位今年1月刚从喜茶离职的老员工赵磊透露,早在去年10月前,公司内部就发过相关通知,从门店到职能部门都有涉及,一些员工已做好心理准备,有些人甚至盼望被裁。

当晚,喜茶公开回应,称相关传闻为不实信息,公司不存在大规模裁员情况,员工年终奖均已根据绩效表现发放。但也证实,喜茶年前确实有少量人员因年终考核而被调整和优化。

及时辟谣,安抚不少市场情绪。

然一些网友还是在社交平台上留言确认该消息。据时代周报报道,一名认证为喜茶员工的人士透露,喜茶裁员不是传闻,是真实裁员,自己部门裁员超50%,有些同事才刚进公司一个月。

02

放缓与下滑 600亿估值撑得起吗

LAOCAI

孰是孰非,留给时间作答。

客观业绩数据,或透出些许端倪。

2019年、2020年,喜茶分别新开220家、304家,2020年底共有695家门店。而2021年三季度,门店量835家门店,扩张速度明显放缓。

抛开疫情因素,或许也有无奈。久谦咨询中台数据显示,2021年7月起,喜茶全国范围内的店均收入与消费坪效开始下滑。以10月为例,较7月下滑19%、18%;与去年2020年同期相比,下滑35%、32%。

这与其热度撩人的融资估值、顶流光环有多匹配?

2021年7月,喜茶完成5亿美元D轮融资,投后估值达600亿元,几乎是茶饮第一股奈雪5倍,刷新了中国新茶饮纪录。

更玩味的是,2022年初,在新茶饮涨价潮中,喜茶反其道而行选择降价。自1月7日起,陆续有消费者发现喜茶部分产品售价下调,纯茶类饮料降价3-5元、5款水果降价2-3元、芝士降1元。如明星产品芝芝芒芒由32元降至29元,纯绿妍由13元降至9元。

有舆论认为,这是喜茶试图通过降价扩大客单量的信号,会让财务数据更加“漂亮”。而降价节点,恰与茶颜悦色等闭店、涨价消息时点高度重合。

喜茶则表示,降价是为让用户能更方便、低成本地喝到喜茶。得益于品牌势能、规模优势,以及供应链方面积累等,得已在产品配方、用料和品质都不改变的前提下,对部分产品售价进行调整。

然随后,有用户吐槽“没有感觉到降价的诚意”。比如芝芝绿妍降价后,换牛乳茶需额外再加4元,以前是免费换。

同时,对于喜茶的“主流产品价格带长期维持在19-29元之间,并非所谓高价茶饮。此次调价是自身主流价格带中的正常调整动作”,也不乏质疑声。

毕竟把单价卖到30元以上,喜茶是新茶饮头一个。以喜茶2020年销冠“多肉葡萄”为例,中泰证券研究所数据显示,一杯冷650ml/热500ml的“多肉葡萄”价格29元,原材料成本约8元-10元。

艾瑞咨询《中国新式茶饮行业研究报告 2021》显示,因中国新式茶饮成本占比较高,刨除原材料成本、门店运营成本和第三方外卖平台等在内的相应服务成本后,茶饮企业自身利润率约 25%。

以竞品奈雪为例,财报披露,2021H1公司门店经营利润率为 19.2%, 2020 年仅 12.2%。

利润率偏低,净利润或许更低。2021 上半年奈雪营收 21.26 亿,净利却只有 4820 万,营业净利率仅2.2%。这意味着,每售出一杯 30 元茶饮,奈雪大约获净利 0.66 元。

艾瑞咨询数据,2021H1 中国 36.1% 消费者可接受新式茶饮的单价区间为 15~20 元,19.5% 为 11~15 元,17.8% 为 21-25 元,12.6% 为 25~30 元,只有少数消费者购买时接受单价在 31~35 元之间或 35 元以上的新式茶饮。

从此看,喜茶降价也或是势在必行。

但仅降价就可以了吗?

据《2021新茶饮研究报告》,2021年新茶饮市场增速从2020年的26.1%放缓至19%。疫情冲击下,超70%新品牌无法支撑超20个月。

同时,仍有无数创业者涌入。据不完全统计,2021年新式茶饮业共发生融资33起,披露总金额超140亿元,达到近10年顶峰,可谓资本大年。

由此倒逼老炮企业加快步伐,除喜茶外,乐乐茶也被传最快2022年赴港上市,拟融资3-5亿美元,茶百道考虑进行5亿美元的港股IPO。

走“农村包围城市”的蜜雪冰城已经实锤,2021年1月完成首轮超20亿元融资,投后估值200亿元。2021年9月,河南省证监局披露,其开始接受广发证券辅导。

其他腰部品牌,如古茗、沪上阿姨、书亦烧仙草等,背后亦不乏红杉中国、美团龙珠、高瓴资本、嘉御资本等机构。

热度无需赘言,可蛋糕就这么大,市场逐渐饱和,竞争自然加剧。价格战一旦开始,新品研发与产品促销的内卷不可避免。

降价背后,背负600亿估值、看似闲庭信步的喜茶又有多少压力与急迫?

03

连续四年亏损 股价破发

“第一股”咋成冷门

LAOCAI

另一顶流奈雪的茶,状况也不乐观。

2021年6月30日,其正式港交所敲钟,跻身“新式茶饮第一股”。尴尬在于,“第一股”头衔似乎没为其加成多少。

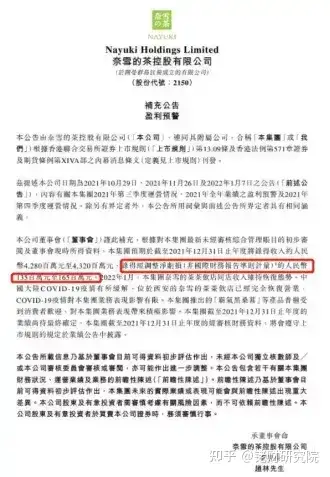

就在喜茶冲上热搜的前一天,2022年2月8日,奈雪披露业绩预告,截至2021年12月31日,录得收入约42.8亿元至43.2亿元,录得经调整净亏(非国际财务报告准则计量)约1.35亿元至1.65亿元。

如加上此次预亏,已是奈雪第4年亏损了。招股书显示,2018年-2020年,奈雪的茶收益为10.87亿元、25.02亿元、30.57亿元;同期净亏0.7亿元、0.4亿元、2.03亿元。即使经调整净利,2020年也不过1664.3万元。

与此同时,公司扩张速度也未达预期。

华泰证券研报指出,奈雪2021全年新开326家门店,数量略低于前期计划的350家。2018-2020年,公司累计关停9间门店,而仅2021下半年,公司就关停10间门店。

好在客单价仍在高位,2018年、2019年和2020年前三季,分别是42.9元、43.1元和43.3元,高于全奶茶行业35元的平均水平。

但也意味着提升天花板。试问,如此高客单价,仍无法覆盖支出,何时才能盈利呢?

质疑观望也折射在股价上。

上市当日,奈雪便迎来破发,收盘价17.12港元,相较19.8港元的发行价跌去13.54%,市值293.63亿港元。截止2022年2月15日,收盘价7.28港元,较发行价缩水6成,市值不足125亿港元,市场冷意肉眼可见。

持续亏损、股价下跌,显然顶着第一股光环的奈雪交出了一份惨淡成绩单。

04

食安拷问 同质化烦恼

自身实力惹的祸?

LAOCAI

实际上,整个新式奶茶业都不大好过。

除了上述顶流的裁员、亏损,已有多家新茶饮被爆生存危机。

2021年12月17日,茶颜悦色四登微博热搜。起因是部分对薪酬不满的员工想讨一个说法。而公司高层不仅不安抚,还出言不逊,创始人吕良更亲自下场,指责抱怨员工没有“感同身受”,“工资虽然低,但也是按劳发放,公司有欠你了吗?”

争吵导火索,正是去年几次大规模闭店。2021年11月,其官方微博连发闭店解释,称这已是去年第三次集中临时闭店,第一次是年初的就地过年,第二次是七月底疫情反复。

茶颜悦色坦言,自己活得确实不那么好。吕良给出的具体数据显示,公司一个月亏损2000多万元。自身没有造血能力,2020年8月以后又没引入新资金,茶颜悦色只能关店止损,给员工发最低工资,节约成本。

问题来了,曾经突飞猛进的新茶饮江湖,何以由热变凉?市场不香了吗?

冷静思考:除了疫情影响,频频出现的品控翻车,是一个重要考量。

2020年5月,喜茶苏州圆融店曾被曝饮品中喝出苍蝇,随后涉事店铺停业整顿。

2021年9月,喜茶曾因店员错将“样品”饮料拿给消费者,而导致该消费者紧急入院洗胃。事后,喜茶官方道歉,并在全国门店下架同款陈列道具。

2021年8月,新华社报道了奈雪的茶北京西单大悦城店、长安商场店等多家门店存在食品加工卫生环境脏乱、食品原材料变质、篡改标签等一系列食安问题,引发社会广泛关注。

随后,广州市市监局对多家网红饮品店进行突击检查,发现奈雪、喜茶等均存在开封后的预包装食品保存不当,水池、冰箱、冰粒机等标识不规范等问题。

一个月后,喜茶又因上海一门店员工误将饮品陈列道具拿给顾客,致使顾客入院洗胃事件。

11月,因生产经营标注虚假生产日期、保质期或者超过保质期的食品、食品添加剂,以及金色山脉宝藏茶抽检菌落总数项目不合格,上海奈雪的茶相关门店再遭连续罚款。

截至2022年2月15日20时,黑猫投诉平台上,有关喜茶投诉275条,奈雪的茶投诉599条。内容包括饮品出现头发等异物,操作环境脏乱、出售食品发霉等。

连续翻车,实实在在打击了市场信任,也颠覆了健康、时尚的圈层人设。

不禁疑问,为啥不长记性、敬畏心在哪里?持续红线摩擦,基础品控力到底差多少?价格贵、食安还无法保证,市场如何买账?

另一厢,便是赛道拥挤,同质化经营、缺乏差异化。

2021年,新茶饮门店规模已达37.8万家,占现制饮品店门店总规模的65.5%。行业融资事件数量和所披露融资金额均达到近10年顶峰。

另一厢,据第一财经调查,2021年全国数量活过1年的奶茶店仅18.8%,近8成新品牌茶饮店倒闭。

艾瑞咨询发布的报告显示,据不完全统计,目前中国新式茶饮品牌量共163个,连锁品牌是绝对主力,占市场份额约90.8%。其中,以蜜雪冰城为代表的中低端连锁品牌市占率强悍,接近50%,远高于喜茶、奈雪的茶、乐乐茶等高端茶饮品牌的约7.7%。

里斯战略定位咨询中国合伙人肖瑶曾表示:“奈雪的茶,喜茶,乐乐茶这些品牌还没建立真正差异化的优势,虽然每一家都认为有更偏好的消费者,但实际品牌间的可替代性非常强。”即使成功活下来,品牌也要面临流量效应的衰减问题。

行业分析师郝瑞指出:新茶饮洗牌加剧、从业者日子不好过,是一个挤泡沫、去虚火过程。本质是很多品类缺乏差异化、特色化、独特性,容易消费疲态、难有用户忠诚度,复购率低导致企业不断购买流量、拉新,加码营销,进而恶性循环。

换言之,竞争内卷只是表象,终极原因是自身竞争力不足、缺乏核心优势。

05

新茶饮路向何方

LAOCAI

如何破局呢?

在铑财看来,洗牌仍将是大势所趋。内卷竞争中,头部茶饮企业依然会盈利困难,新品开发、开拓衍生品类、发力线上配送、提升经营效率、开源节流等将是构建核心竞争力的关键因素。新茶饮品牌需抛弃过往的网红思维,向弱营销、强管理的精细化经营思路转变。

简言之,速度规模退场、踏实炼内力,真正做透规模效应、做深护城河。

客观而言,喜茶、奈雪们不乏努力,也在改变路上。

下沉方面,早在2020年,喜茶就开出定价6-16元间的“喜小茶”;曾放话“我们没有开小店的计划”的彭心,也通过pro店缩小店面、精简人手,来降低奈雪成本;蜜雪冰城则推出上探高端市场的“M+”,几大品牌都在纵向试水。

产品创新上,喜茶除自制茶饮,还在加码雪糕、袋泡茶、水杯、瓶装饮料等业务,并投资了预调酒、咖啡等领域的多家创业公司。

“茶饮+软欧包”的奈雪,则拓新烘焙产品线。1月14日,奈雪梦工厂首发20多款新中式点心,其中6款在全国门店同步上新。

押注长沙本土茶饮的茶颜悦色,推出新品牌“果呀呀”,蜜雪冰城则投资广东茶饮品牌“汇茶”。

杀伐进退、你来我往间,看似无序甚至盲目加法,实则让新茶饮江湖变得更加融合多维,模式链条更多生态。有试错可能,但探索本身就是一种活力、张力、韧性体现,如节奏得当、实操精准不乏新增曲线期许。细想,这也是新兴赛道必须经历的蜕变过程。

面对内外之压、种种烦恼波折,顶流喜茶、奈雪是否已过发展巅峰期?

见仁见智。

但可肯定的是,任何企业产业都有周期更迭。走过喧嚣繁华、走过青涩稚嫩,经历涅槃重塑才能走的更远更稳,并非是件坏事。

网红退场,长虹登台。从此看,风物长宜放眼量,我们应给予喜茶、奈雪更多时间与信心。

问题在于,谁能扛过大浪淘沙,成为最终幸运儿。

本文为铑财原创

如需转载请留言

免责声明:该文由项目方自行发布,玉竹加盟网仅作为信息展示平台,以上信息不代表玉竹加盟网的观点和立场。市场存风险,投资需谨慎!

请填写或选择常见问题

- 项目很好,请尽快联系我详谈。

- 请问我所在的地区有加盟商了吗?

- 我想详细的了加盟流程,请联系我!

- 留下邮箱,请将详细资料邮件给我

- 代理/加盟鱼你相伴能得到哪些支持?

相关动态

- • 原创 07/08

- • 跑男4将收官,各品牌娱乐营销 07/08

- • 《奔跑吧》今晚开播!方特再携 07/08

- • 哥哥救人牺牲,14年后妹妹做 07/08

- • 哥哥救人牺牲,14年后妹妹继 07/08

- • 原创 07/08

- • 原创 07/08

- • 原创 07/08

- • 郑渊洁老着老着却出圈了,回答 07/08

- • 国产动漫《沧元图》开播,且看 07/08

- • 名家写高考作文丨王选:写给哥 07/08

- • 女孩到大公司面试,不料总裁竟 07/08

- • 大雨暴雨!雷暴大风!即将抵达 07/08

- • 《寄生虫》贫富差距下的社会缩 07/08

- • 韩国电影的高光时刻,荒诞感十 07/08

- • 「寄生虫」删掉的十分钟 07/08

- • 寒冷的冬天里,主人应该注意的 07/08

- • 5本畅销玄幻小说推荐!诡秘、 07/08

- • 商务部:1-5月我国服务进出 07/08

- • 2019年大神新作,让你一年 07/08