股市大涨,日本正在摆脱“失去的30年”?

【导读】11月以来,日本股市加速上涨,当月涨幅超过10%。尤其是在美国大选落定后,受不确定性降温推升,日经225指数在11月12日一度涨至25587.96点,创下近30年的新高。股市的回暖,是否意味着日本已经摆脱了“失去的30年”?图1:日本股市表现打开凤凰新闻,查看更多高清图片数据来源:wind,36氪整理图2:2012年以来全球主要指数表现对比%数据来源:choice金融终端,36氪整理实际上,日本股...

11月以来,日本股市加速上涨,当月涨幅超过10%。

尤其是在美国大选落定后,受不确定性降温推升,日经225指数在11月12日一度涨至25587.96点,创下近30年的新高。

股市的回暖,是否意味着日本已经摆脱了“失去的30年”?

图1:日本股市表现

数据来源:wind,36氪整理

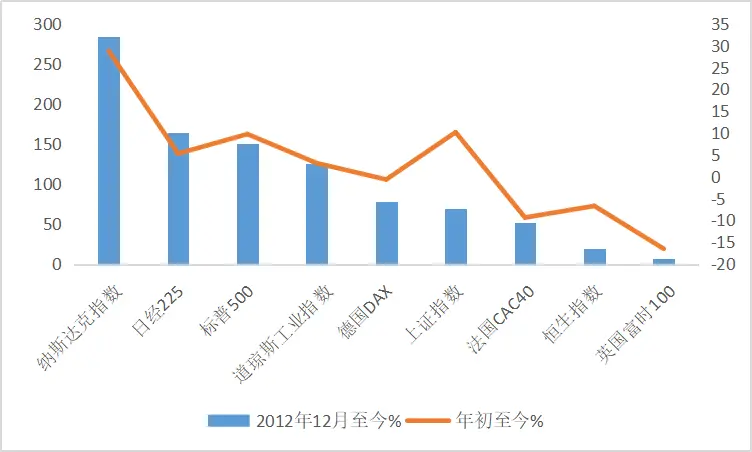

图2:2012年以来全球主要指数表现对比%

数据来源:choice金融终端,36氪整理

实际上,日本股市的上涨,并不是今年才开始的,本轮股市反弹的起点可以追溯到2012年。如图2所示,2012年底至今,日经225指数累计涨幅达到了163.7%。是主要经济体指数中,仅次于纳斯达克指数的存在。

“安倍经济学”是股市的主要推手

纵观2012年以来日本股市的上涨,背后的原因绕不开安倍经济学的影响。

2012年12月,日本第96任首相安倍晋三上任,提出了“安倍经济学”理论。其中最主要的部分就是市场所熟知的“三支箭”。

图3:“安倍经济学”三支箭作用原理

数据来源:金融40人论坛,36氪整理

通俗来讲,安倍经济学包括两个方面:其一,短期通过“超级宽松的货币政策”+“扩张的财政政策”,对内释放大量流动性,刺激国内投资和消费的扩张,提振通胀回升;对外主导日元贬值,提升日本企业的国际竞争力,刺激外需回暖。

其二,长期通过经济结构改革,加快科技创新,提升日本的产业竞争力及经济发展质量,从根本上解决日本经济近20年的萎靡状态。

1.日本经济迎来一轮弱复苏

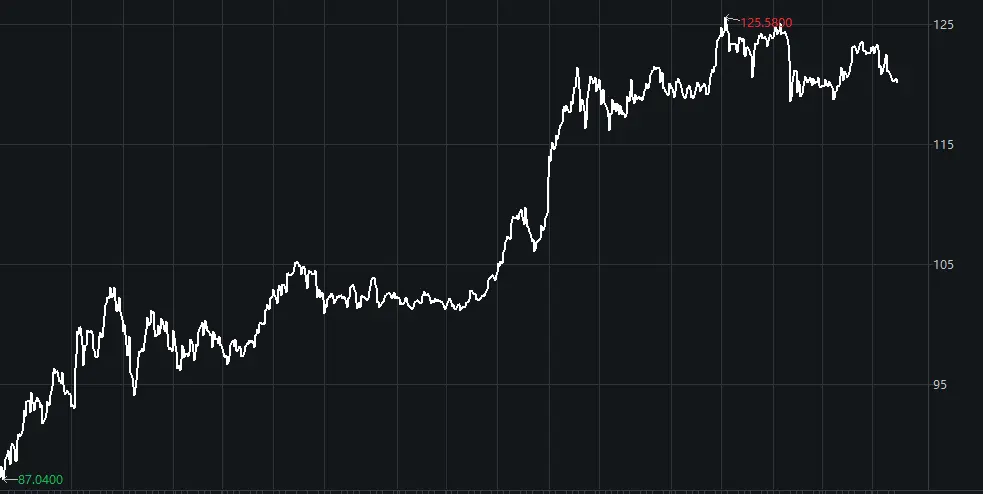

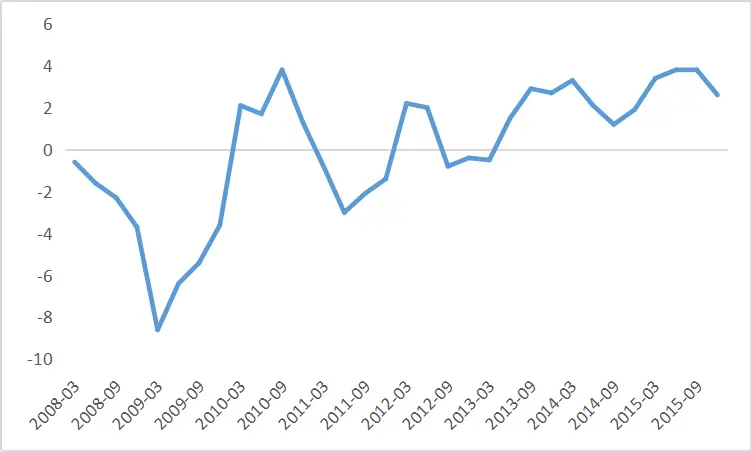

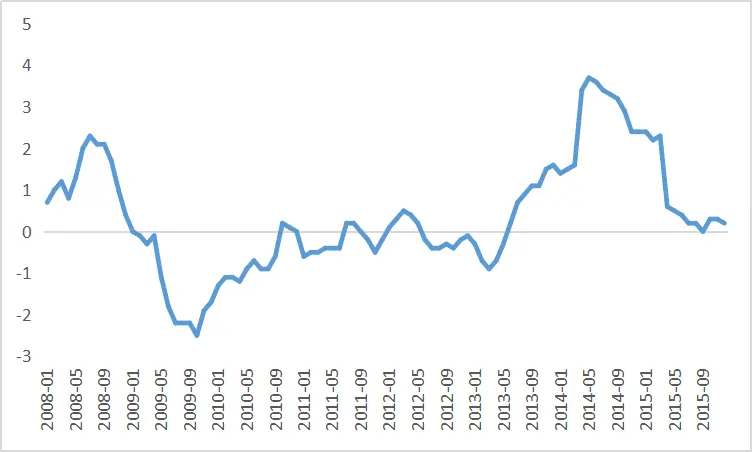

从政策效果看,“安倍经济学”给日本带来了一轮短暂的复苏。在2013-2015年间,随着大量流动性的注入,日元兑美元贬值35%,有效地刺激了出口的增长;同时,双扩张政策对内刺激投资和消费回暖,使得日本GDP平均增速从过去的-0.2%回升至2.4%,CPI也迎来久违的扩张,一度达到3.7%左右。

图4:2013-2015年间日元兑美元走势

数据来源:wind,36氪整理

图5:2008-2015年间日本GDP季率增速

数据来源:choice金融终端,36氪整理

图6:2013-2015年间日本CPI同比变化

数据来源:choice金融终端,36氪整理

受经济复苏的驱动,日本企业获利能力明显加强。经济复苏叠加企业盈利的改善,大大增强了资本市场的信心,为日经指数的反弹提供了有力的基本面支撑。

2.流动性充裕利好股市

但好景不长。随着宽松货币政策效果的边际递减,2016年开始,日本经济再度回到低增长、低通胀的萎靡状态。

经济增长的长期低迷,使得实体经济的投资回报率远低于股票市场收益率,在资本驱利的助推下,货币政策释放的大量流动性流入股市,形成了资金在金融体系内空转的现象。

另一方面,日本股市的上涨也并没有如期带来财富效应。这主要是因为,“安倍经济学”中有一项重要的措施是提高消费税率,相当于变相提升了居民的消费成本,从而对消费需求造成挤压,最终抵消了股市上涨带来的财富效应。

资金在金融体系内的空转���引发了日本实体经济和资本市场表现的长期背离。

3.央行托底降低股市波动

在“安倍经济学”宽松货币政策分项中,一个重要手段就是通过日本央行每年购买日股交易所买卖基金(ETF)来向市场释放流动性。

2013年,日本央行每年计划购买ETF的金额为1万亿日元。随着货币政策的放松,到了2014年,购买金额翻了3倍。2016年日本央行又连续两次提量,最终将购买金额提升至6万亿日元/年。2020年受疫情冲击,为了稳定经济,日本央行进一步将购买规模提升至12万亿日元/年。

通过多年的累计,目前,日本央行持有的ETF已经占到了日本全部ETF的80%以上。央行的介入,使得更多流动性注入日本股市,对股市起到了托底作用,大大降低了日本股市的波动率。

日本摆脱了“失去的30年”?

在“安倍经济学”的推动下,近年来日本经济确实出现了一定的好转。但从全球横向对比看,目前日本经济仍是主要经济体中最疲弱的一个。

图7:全球主要经济体经济增速对比

数据来源:choice金融终端,36氪整理

更可怕的是,这种疲弱的背后,是近10年量化宽松和扩张性财政政策刺激的结果,这足以代表日本经济复苏的脆弱性。

从国内看,情况也不乐观。“安倍经济学”虽然使得日本经济保持了较长时间的弱增长,但却未给国民带来切实感受,使得这种增长成为了一种“无实感”的数字变动。

安倍执政的8年,日本阶层固化严重,居民薪资长期处于水平状态,就业率虽有上升但主要以非正式员工居多。加之老龄化的快速发展,以及居民债务水平的上升,日本内需始终不振,通胀长期处于低迷状态。

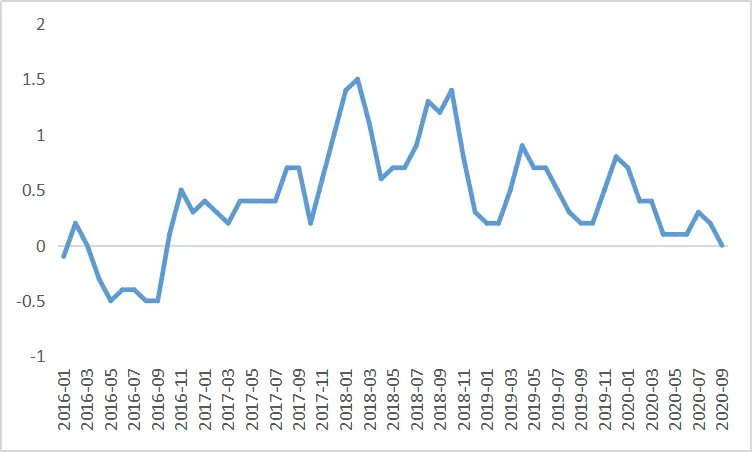

图8:2015年以来日本CPI同比变化

数据来源:choice金融终端,36氪整理

广场协议只是导火索

谈及日本的没落,投资者喜欢归罪于“广场协议”的打压。但事实上“广场协议”只是日本经济衰退的导火线,背后真正的原因是日本产业空心化、人口老龄化所带来的结构性矛盾。

二战后,日本共实行了三轮产业转移。第一轮是将劳动密集型工业转移到国外,本土重点发展资本密集型工业;第二轮是石油危机后,将资本密集型业向外转移,本土重点发展电子、汽车和半导体等高端制造业;新千年之后,随着人口老龄化带来的成本上升,日本开始将高端制造业逐渐外包给台湾、韩国等低成本地区。

如果说前两次产业转移给日本带来了产业结构的升级,为经济腾飞打下了坚实的基础;那么第三次产业转移,直接导致了日本产业空心化的恶果,加速了日本经济的衰退。

安倍执政期间,备受期待的“第三支箭”始终没有射出,使得近年来日本经济固有的结构问题更为明显。

比较优势的丧失

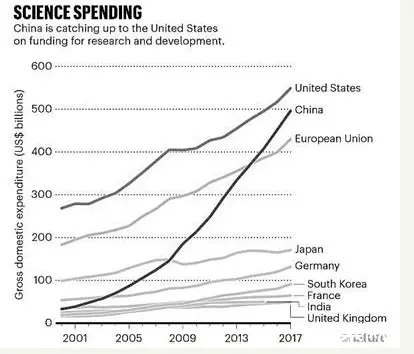

相比于美、中在新兴领域的不断突破,过分追求工匠精神使得日本创新能力固步自封。以反映科研实力的研发支出为例,据经合组织(OECD)数据显示,2006年日本的研发支出为1300亿美元,到2017年,这一数据为1800亿美元。11年间日本的研发支出仅增长了38.46%,远低于同期中美和欧盟的涨幅。

图9:各国研发支出增长

数据来源:互联网

不仅如此,中国、韩国制造业的崛起,也使得日本的传统制造优势衰减。近年来,日本老牌企业亏损破产、造假丑闻不断,均代表着日本引以为傲的制造业比较优势正在消逝。

综上所述,如果说过去20年全球快速发展的红利、叠加过去10年日本本土的宽松环境,都没能带领日本重新走向繁荣。

那么,当贸易保护盛行、全球需求萎缩、世界格局更替之际,日本想要依靠过去的老路摆脱“失去的30年”,未来可能仍有很长的路要走。

免责声明:该文由项目方自行发布,玉竹加盟网仅作为信息展示平台,以上信息不代表玉竹加盟网的观点和立场。市场存风险,投资需谨慎!

请填写或选择常见问题

- 项目很好,请尽快联系我详谈。

- 请问我所在的地区有加盟商了吗?

- 我想详细的了加盟流程,请联系我!

- 留下邮箱,请将详细资料邮件给我

- 代理/加盟鱼你相伴能得到哪些支持?

相关动态

- • 原创 07/08

- • 跑男4将收官,各品牌娱乐营销 07/08

- • 《奔跑吧》今晚开播!方特再携 07/08

- • 哥哥救人牺牲,14年后妹妹做 07/08

- • 哥哥救人牺牲,14年后妹妹继 07/08

- • 原创 07/08

- • 原创 07/08

- • 原创 07/08

- • 郑渊洁老着老着却出圈了,回答 07/08

- • 国产动漫《沧元图》开播,且看 07/08

- • 名家写高考作文丨王选:写给哥 07/08

- • 女孩到大公司面试,不料总裁竟 07/08

- • 大雨暴雨!雷暴大风!即将抵达 07/08

- • 《寄生虫》贫富差距下的社会缩 07/08

- • 韩国电影的高光时刻,荒诞感十 07/08

- • 「寄生虫」删掉的十分钟 07/08

- • 寒冷的冬天里,主人应该注意的 07/08

- • 5本畅销玄幻小说推荐!诡秘、 07/08

- • 商务部:1-5月我国服务进出 07/08

- • 2019年大神新作,让你一年 07/08