锡南科技301170新股申购与估值:汽车轻量化领域铝合金零部件企业

【导读】新股IPO研究——新股申购——新股估值分析——新股卡片——新股挖掘机注释:1、公司数据来源于公司招股意向书;2、行业及其他数据来源于同花顺、东方财富;3、公司估值区间受公司质地和市场偏好、风险情绪等多重因素影响,此估值区间仅从上市前几日市场炒作角度考虑,不可作为长期价值评估、买入及持股依据;4、公司长期价值与其所在行业、公司发展及治理有关,会随着相关因素变化而变化;5、长期价值方面:一般关注...

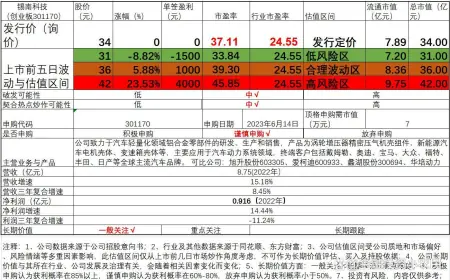

新股IPO研究——新股申购——新股估值分析——新股卡片——新股挖掘机

注释:1、公司数据来源于公司招股意向书;2、行业及其他数据来源于同花顺、东方财富;3、公司估值区间受公司质地和市场偏好、风险情绪等多重因素影响,此估值区间仅从上市前几日市场炒作角度考虑,不可作为长期价值评估、买入及持股依据;4、公司长期价值与其所在行业、公司发展及治理有关,会随着相关因素变化而变化;5、长期价值方面:一般关注<长期关注<重点跟踪;6、建议申购认为获利期望大于零概率在85%以上,谨慎申购认为概率在60%-80%,放弃申购认为概率小于50%。7、投资有风险,内容仅供参考;

申购意见:

考虑谨慎申购。公司致力于汽车轻量化领域铝合金零部件的研发、生产和销售产品主要为涡轮增压器精密压气机壳组件、新能源汽车电机壳体、变速箱壳体等精密零部件产品。发行定价方面公司发行估值高于行业估值,行业整体估值不高。公司与行业内的头部公司规模体量上有一定差距,近期汽车零部件相关行业市场有一定热度,从纯基本面角度有一定破发概率,但考虑到公司流通盘不大,纯情绪资金驱动角度,考虑谨慎申购,预期每签获利在-1500至4000元,中位值1000元。

点评:

公司致力于汽车轻量化领域铝合金零部件领域,产品主要应用于汽车动力系统领域,主要产品为涡轮增压器精密压气机壳组件,并开发了新能源汽车电机壳体、变速箱壳体等精密零部件产品,终端客户包括戴姆勒、奥迪、宝马、通用、大众、福特、丰田、本田、日产等全球主流汽车品牌。长期价值角度,公司处于汽车轻量化零部件领域,近年发展较快,但公司与行业头部公司规模有一定差距,公司行业地位和壁垒一般。长期一般关注。

免责声明:该文由项目方自行发布,玉竹加盟网仅作为信息展示平台,以上信息不代表玉竹加盟网的观点和立场。市场存风险,投资需谨慎!

请填写或选择常见问题

- 项目很好,请尽快联系我详谈。

- 请问我所在的地区有加盟商了吗?

- 我想详细的了加盟流程,请联系我!

- 留下邮箱,请将详细资料邮件给我

- 代理/加盟鱼你相伴能得到哪些支持?

相关动态

- • 原创 07/08

- • 跑男4将收官,各品牌娱乐营销 07/08

- • 《奔跑吧》今晚开播!方特再携 07/08

- • 哥哥救人牺牲,14年后妹妹做 07/08

- • 哥哥救人牺牲,14年后妹妹继 07/08

- • 原创 07/08

- • 原创 07/08

- • 原创 07/08

- • 郑渊洁老着老着却出圈了,回答 07/08

- • 国产动漫《沧元图》开播,且看 07/08

- • 名家写高考作文丨王选:写给哥 07/08

- • 女孩到大公司面试,不料总裁竟 07/08

- • 大雨暴雨!雷暴大风!即将抵达 07/08

- • 《寄生虫》贫富差距下的社会缩 07/08

- • 韩国电影的高光时刻,荒诞感十 07/08

- • 「寄生虫」删掉的十分钟 07/08

- • 寒冷的冬天里,主人应该注意的 07/08

- • 5本畅销玄幻小说推荐!诡秘、 07/08

- • 商务部:1-5月我国服务进出 07/08

- • 2019年大神新作,让你一年 07/08