同一控制下企业合并形成的长期股权投资账务处理

【导读】同一控制下企业合并实质是集团内部资产的重新配置与账面调拨,不具有商业实质,不应产生经营性损益和非经营性损益。一、账务处理导图二、典型案例分析甲公司和乙公司是同一母公司最终控制下的两家公司。2021年1月1日,甲公司向其母公司发行1000万股普通股,该普通股每股面值为1元,每股的公允价值为3.6元。取得母公司拥有乙公司80%的股权,于当日起能够对乙公司实施控制。合并后乙公司维持其独立法人地位继续经营...

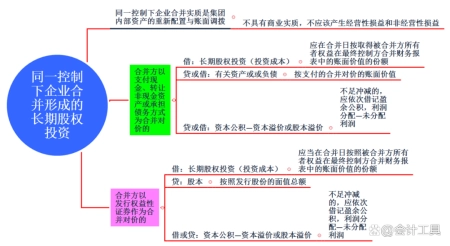

同一控制下企业合并实质是集团内部资产的重新配置与账面调拨,不具有商业实质,不应产生经营性损益和非经营性损益。

一、账务处理导图

二、典型案例分析

甲公司和乙公司是同一母公司最终控制下的两家公司。2021年1月1日,甲公司向其母公司发行1000万股普通股,该普通股每股面值为1元,每股的公允价值为3.6元。取得母公司拥有乙公司80%的股权,于当日起能够对乙公司实施控制。合并后乙公司维持其独立法人地位继续经营。合并日母公司合并报表中,乙公司的净资产账面价值为4000万元,公允价值为4200万元。假定合并前双方采用的会计政策及会计期间均相同。不考虑其他因素,下列有关甲公司合并日所作账务处理的说法正确的是( BD )。

A.该长期股权投资的初始投资成本为4000万元

B.该长期股权投资的初始投资成本为3200万元

C.贷方登记“实收资本"科目1000万元

D.借方登记股本"科目1000万元

【解析】该案例甲公司以发行权益性证券作为合并对价,取得母公司拥有乙公司80%的股权,甲公司和乙公司是同一母公司最终控制下的两家公司,属于同一控制下的合并。

甲公司对乙公司长期股权投资的初始投资成本=4000*80%=3200(万元)。

合并日,甲公司应作账务处理如下:

借:长期股权投资—乙公司3200

贷:股本1000

资本公积-股本溢价2200

免责声明:该文由项目方自行发布,玉竹加盟网仅作为信息展示平台,以上信息不代表玉竹加盟网的观点和立场。市场存风险,投资需谨慎!

请填写或选择常见问题

- 项目很好,请尽快联系我详谈。

- 请问我所在的地区有加盟商了吗?

- 我想详细的了加盟流程,请联系我!

- 留下邮箱,请将详细资料邮件给我

- 代理/加盟鱼你相伴能得到哪些支持?

相关动态

- • 原创 07/08

- • 跑男4将收官,各品牌娱乐营销 07/08

- • 《奔跑吧》今晚开播!方特再携 07/08

- • 哥哥救人牺牲,14年后妹妹做 07/08

- • 哥哥救人牺牲,14年后妹妹继 07/08

- • 原创 07/08

- • 原创 07/08

- • 原创 07/08

- • 郑渊洁老着老着却出圈了,回答 07/08

- • 国产动漫《沧元图》开播,且看 07/08

- • 名家写高考作文丨王选:写给哥 07/08

- • 女孩到大公司面试,不料总裁竟 07/08

- • 大雨暴雨!雷暴大风!即将抵达 07/08

- • 《寄生虫》贫富差距下的社会缩 07/08

- • 韩国电影的高光时刻,荒诞感十 07/08

- • 「寄生虫」删掉的十分钟 07/08

- • 寒冷的冬天里,主人应该注意的 07/08

- • 5本畅销玄幻小说推荐!诡秘、 07/08

- • 商务部:1-5月我国服务进出 07/08

- • 2019年大神新作,让你一年 07/08