绿色氢能是不是骗局

【导读】一、氢是什么(1)氢气的性质氢气(Hydrogen),化学式H2,分子量2.01588,密度0.089kg/m3(空气1.293kg/m3,空气密度的6.88%),氢气是世界上已知密度最小的气体,无色透明且难溶于水,熔点(零下259.2摄氏度,14.01K,该温度达到时氢气由液体变为雪状固体),沸点(零下252.77摄氏度,20.28K,该温度达到时氢气由气体变为无色液体),CAS登录号1333-...

一、氢是什么

(1)氢气的性质

氢气(Hydrogen),化学式H2,分子量2.01588,密度0.089kg/m3(空气1.293kg/m3,空气密度的6.88%),氢气是世界上已知密度最小的气体,无色透明且难溶于水,熔点(零下259.2摄氏度,14.01K,该温度达到时氢气由液体变为雪状固体),沸点(零下252.77摄氏度,20.28K,该温度达到时氢气由气体变为无色液体),CAS登录号1333-74-0,EINECS登录号215-605-7。

氢元素最早在1766年由亨利·卡文迪许(Henry Cavendish)在英国发现,氢燃烧生成水,拉瓦锡根据这一性质命名该元素为“生成水的物资,Hydrogenium”,而水的合成否定了古希腊中将水定义成元素的错误观念,日语里也将氢气叫做“水素”。

氢气的热值1.43×105kJ/kg(即34200kcal/kg),是0号柴油热值(9600kcal/kg)的3.56倍。我们每一度电的热值为860kcal,所以理论上不考虑能量转化效率情况下,39.77度电可等量置换1kg氢气,这也就是理论上电解水制氢100%系统效率情况下的极限值,即3.55度电产1立方米氢气(11.2立方米氢气约1公斤氢气),而实际上电解水制氢的系统效率只有70%~80%左右,即4.5~~5度的电只能生产1立方米氢气,一些新兴电解水制氢技术通过补充热源消耗,减少电能消耗的办法理论上可做到系统3.8~4度电生产1立方米氢气。

(2)氢气从哪里来

在地球上和地球大气中只存在极稀少的游离状态氢。在地壳里,如果按质量计算,氢只占总质量的1%,而如果按原子百分数计算,则占17%。氢在自然界中分布很广,水便是氢的“仓库”——氢在水中的质量分数为11%;泥土中约有1.5%的氢;石油、天然气、动植物体也含氢。在空气中,氢气倒不多,约占总体积的一千万分之五。在整个宇宙中,按原子百分数来说,氢却是最多的元素。据研究,在太阳的大气中,按原子百分数计算,氢占81.75%。在宇宙空间中,氢原子的数目比其他所有元素原子的总和约大100倍。

在工业生产中,氢主要来自于煤碳与水的反应、天然气裂解,以及石油裂解,如今随着碳中和远大目标的指引,氢也被提出应该来自于“电解水”,通常“电解”都属于高耗能产业,比如电解铝,电炉炼钢等等,然而这几年电解水制氢不仅重获新生还得到大力发展的一个重要的原因就是电解水所用的能量已不来自于传统碳基能源,而是绿色的可再生能源,理论上可再生能源取之不尽用之不竭,如果按照这个模式继续,人类发展就可以摆脱碳基能源的束缚,在大力发展生产、保持经济繁荣的同时,还可最大程度减少“人类对对球的影响”。在这场第三次能源革命中,全世界很多无碳基能源的国家发展最为积极,这些国家发展新能源与氢能不仅能解决环保与技术引领问题,还能解决自身能源结构安全问题,而拥有大量碳基能源的国家为了在这次革命中不“掉队”、不“孤立”,怀着继续做世界能源中心并引领先进能源技术的愿望与梦想,也正积极投身于新能源建设与氢能建设中。

(3)氢气到底安全不安全

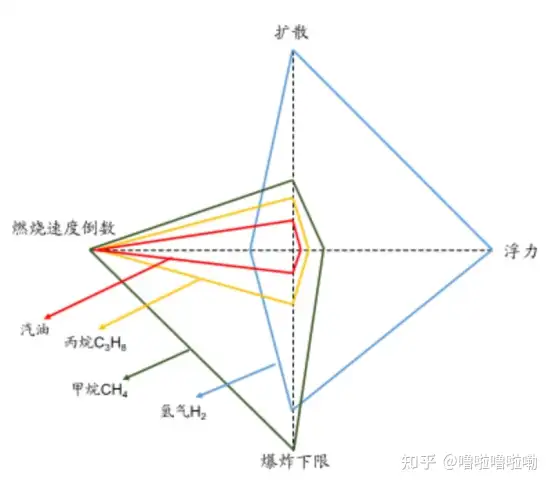

氢气无毒,当在空气中当体积浓度在4.0%~75.6%之间时,遇火源(700℃以上)就会爆炸,而低于4%或高于75.6%时,即使遇到火源也不会爆炸。氢气的主要特性和其他常见燃料(汽油、丙烷、甲烷)作对比,建立四个坐标分别是扩散、浮力、爆炸下限和燃烧速度倒数,越靠近坐标原点越危险。可以看出,就扩散、浮力和爆炸下限而言,氢气都远比其他燃料安全,不容易形成可爆炸的气雾,因而只要建立有效的安全控制手段,氢气的安全性是非常出众的。

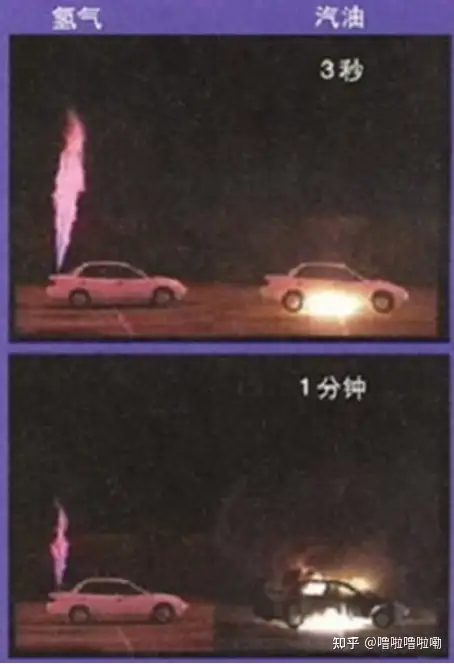

氢气和汽油在轿车上的燃烧实验对比

那氢气在普通大众的心里为什么不是不安全的呢?

第一主要是大众错把氢与氢弹的危害划等号。

氢弹又称热核武器,主要是利用氢的同位素(氘dao一声,氚chuan一声)的核聚变反应所释放的能量来进行杀伤破坏,属于威力强大的大规模杀伤性武器。氘元素符号D,丰度0.016%,常温下氘无色无味可燃,被用于核能和可控核聚变反应;氚元素符号T,丰度0.004%,在自然界中存在极微,氚的产生是当宇宙射线所带的高能量中子撞击氘核,其氘核与中子结合而形成氚核,氚核带有放射性会发生β衰变,其半衰期为12.43年,β衰变只会放出高速移动的电子,不会穿透人体,因此只有吸入氚才会对人体有害。

氢弹的制作非常复杂且技术难度较高,并不是传统制氢的难度可比,中国的第一枚氢弹在1967年6月17日8时20分新疆罗布泊上空成功引爆,标志着中国国防实力迈上了一个全新台阶,而我们的原子弹与氢弹的研发成功是众多科学家穷其一生,隐姓埋名、努力拼搏的结果,直到今天“两弹一星精神”所提倡的“热爱祖国、无私奉献,自力更生、艰苦奋斗,大力协同、勇于登攀”还激励着广大科研者、国防工作者以及全国人民为实现中华民族伟大复兴而奋斗。

所以氢的危险性不等同于氢弹危险性,氢是传统的工业原料,它与汽油、柴油一样都是优秀且安全的二次能源。

第二主要是氢气储存安全性担忧。

在氢能行业里,车使用的氢称为燃料氢,它与传统工业用的工业氢不一样,燃料氢通常以35MPa(350倍大气压)或70MPa(700倍大气压)压力储存在特制容器中,储存这些燃料氢的燃料罐已不是传统储存汽柴油的塑料油箱或者铁质油箱,而是穿着抗拉伸强度4900~5880MPa碳纤维的复合材料罐,全新沃尔沃S60汽车上最好的超高强度硼钢强度在1600MPa左右,即指甲盖大小面积可承受15吨以上压力,相比之下采用T700~T800的炭纤维缠绕的储氢瓶某种程度上比汽车骨架更加安全。

储氢瓶的安全非常重要,因此它的试验也非常严苛,比如有枪击试验、火烧试验、爆破试验,耐候性测试等等。储氢瓶的安全性不光在于它的强度,而是更在于氢气渗透性强引起的氢气微量泄漏,在这方面氢气管阀等的设计制造就非常重要,而这块的技术通用性强,属于比较成熟的精密制造业,产品除了满足车规级的应用外,在航天、军工、大工业等地方还有应用。

氢能卡车运输汽油车

氢能公交车

二、我国的氢能发展

(1) 我国发展氢能目的是什么?

我国发展氢能的目的主要有几个:

1)提前布局新能源技术,通过培育中国的技术发展,达到引领全球新能源技术的目的;

2)氢能属于低碳技术中一种,发展氢能可帮助我国碳排放部分减少,助力我国实现“3060”的碳排承诺,目前我国交通领域(陆海空)的碳排放占我国总碳排放约10%,而一半以上碳排放都是为火力发电贡献;

3)我国每年石油消费约为7.37亿吨,其中自产石油1.95亿吨,进口5.42亿吨,对外能源依存度高达73.5%,而我国石油除了一部分用于化工品生产外,大部分主要用于能源消费,每年我国汽油消耗约1.14亿吨,柴油消耗约1.64亿吨,所以通过纯电汽车较少汽油消耗,通过氢电汽车减少柴油消耗,可以使得我国生存发展更安全。

综上三个目的来看,发展氢能优先是为了能源安全,其次通过绿色发展减少碳排的同时,发展国内新能源技术,并最终实现全球新能源技术大国。

(2) 世界各国氢能战略

德国:氢能助力能源转型与深度脱碳

随着德国可再生能源装机容量和发电量的稳步提升,维护电力系统稳定性成为其头等挑战;为提升电力系统供应能力,德国增加了天然气发电,但由此要从俄罗斯等国家进口更多天然气,导致能源对外依存度提升;能源转型使带来能源价格走高,能源转型面临越来越多的争议;碳减排进展不如预期,传统减排路径边际效益递减,急需挖掘更多减碳潜力。发展氢能可助力大规模消纳可再生能源,并实现“难以减排领域”的深度脱碳。现阶段,德国政府与荷兰等国正在开展深度合作,重点推广天然气管道掺氢,构建氢气天然气混合燃气供应网络。其中,依托西门子等公司在燃气轮机方面的技术优势,已开展了若干天然气掺氢发电、供热等示范项目。截至2019年年底,德国已有在建和运行的“PtoG”(可再生能源制氢+天然气管道掺氢)示范项目50个,总装机容量超过55MW。此外,蒂森克虏伯集团已开展氢能炼钢示范项目预计到2022年进入大规模应用阶段。

日本:氢能维护能源稳定,技术发展领先世界

日本能源安全形势世界发达国家中最严峻的,因此急需优化能源进口格局和渠道是日本发展氢能最重要的目的。日本的能源结构高度倚重石油和天然气,二者占能源消费比重高达2/3,因为国内能源资源比较匮乏,95%以上的石油和天然气都需要进口。福岛核事故之后,日本核电发展受阻,能源对外赖程度再度提升。因此,日本迫切需要寻找能源突破口,以摆脱其对于石油和天然气的依赖。而发展氢能可提升能源安全水平、分化能源供应中断及价格波动风险。氢能来源广泛,价格与油气的关联度不高增加氢能进口和消费,能够在一定程度上分化油气价格同向波动对日本经济的影响。

日本是目前全球氢能源应用开发最全面和最坚定的国家。早在20世纪70年代就开始氢燃料电池技术探索。2014年在《能源基本计划》中将氢能定位为与电力和热能并列的核心二次能源,并提出建设“氢能社会”的愿景。先后发布《日本再复兴计划》、《能源基本计划》、《氢能基本战略》等相关文件,规划了实现氢能社会战略的技术路线,建立了全球领先的产业技术和能力储备。氢能应用场景广泛,涉及交通、家庭供电以及工业原料。日本氢能基本战略聚焦于车用和家用领域的应用。日本在技术、材料、设备等方面拥有非常明显的优势,尤其是已基本打通氢燃料电池产业链。经过多年耕耘,日本已在氢能领域打造出一批“隐形冠军”,如东丽公司的碳纤维、川崎重工的液氢储运技术和装备等。日本在氢能和燃料电池领域拥有的优先权专利占全球的50%以上,并在多个关键技术方面处于绝对领先地位。

美国:页岩气拖慢发展节奏,技术储备仍受重视

页岩气革命是美国氢能发展战略被搁置的最主要原因,凭借具有经济、清洁、低碳优势的页岩气,美国已逐步实现能源独立和转型,而页岩气和氢能在应用端存在较多重合,对氢能形成了较大的挤出效应,但氢能仍是重要战略能源技术储备。早在20世纪70年代,美国政府就将氢能视为实现能源独立的重要技术路线,密集开展了若干行动和项目,但热度随着石油危机影响的消退而降温。2000年前后氢能迎来了第二个发展浪潮。2002年美国能源部(DOE)发布了《国家氢能路线图》,构建了氢能中长期愿景,启动了一批大型科研和示范项目,但后因页岩气革命和金融危机的冲击,路线图被搁置。在近5年的时间里,尽管有起伏,但联邦政府将氢能视为重要战略技术储备的工作思路一直没有改变,持续鼓励科技硏发使得美国能够保持在全球氢能技术的第一梯队。

2019年,美国氢能与燃料电池协会发布《氢经济路线图》,重申美国将继续保持氢能领域技术优势地位;拟在交通、分布式发电、家用热电联产等多个领域扩大氢能在美国的规模化应用;提出2030年达到530万辆燃料电池车和5600个加氢站的目标。

澳大利亚:开拓出口新渠道,致力打造氢能供应基地

澳大利亚一直是全球最主要的资源出口国,同时资源出口也是其最重要的经济増长引擎。在煤炭方面,长期以来澳大利亚在全球煤炭贸易中占比超过1/3,主要目标市场集中在东北亚地区,然而近几年主要进口国家相继开展减煤控煤行动,澳洲煤炭出口非常暗淡。除此之外,澳大利亚在铁矿石、液化天然气等出口方面创收能力也在弱化。因此,出于经济可持续发展考虑,澳大利亚政府急需找准新兴市场需求,拓宽出口渠道。2019年11月,澳大利亚政府发布了《国家氢能战略》,确定了15大发展目标57项联合行动,力争到2030年成为全球氢能产业的主要参与者。打造全球氢气供应基地是澳大利亚发展氢能的重要战略目标。澳大利亚正积极推动与日、韩等国的氢气贸易,签订氢气供应协议,同时与相关企业开展联合技术创新,完善氢能供应链,扩大供应能力、降低成本。如澳大利亚政府与氢能供应链技术研究协会( HySTRA,由川崎、岩谷、电力开发有限公司和壳牌石油日本分公司组成)合作组成联合技术研究组,开展褐煤制氢、氢气长距离输送、液氢储运等一系列试点项目。

纵观全球各国的氢能政策,总结起来无非是政治因素和经济因素驱动:在政治角度,氢能发展主要是减少本国能源对外依存度,提高自给率,增强国家能源安全;在经济角度,氢能发展不仅能带来技术出口创收,还能带动资源出口创收,这是氢能产业自我驱动的动力;所以脱离开经济因素和政治因素去看氢能发展都是不全面的。

(3) 我国发展绿色氢能有没有前途?

2020年以来随着我国“3060”的碳排放承诺,各地光伏与风电建设如火如荼,同时以可再生能源进行电解水制氢的技术路线也获得了非常高的关注度,电解水制氢从现阶段的应用场景来看,最大的应用是在火力发电领域。

氢能源本质上是一个含能体的二次能源,它一般来自于一次能源,且不同于电能这种过程性二次能源,含能体能源是可以储存的,比如汽油,柴油。氢能源因为来自不同的一次能源而被欧美“专家”赋予了不同颜色,这种颜色划分也被国内很多机构采用,比如煤制氢是灰色,加碳捕集的化石能源制氢和天然气制氢是蓝色,用可再生能源电解水制氢是绿色。对于我国“富煤贫油少气”的能源结构,这种颜色划分无形中就给我国氢能发展套上了一个道义枷锁,我国如果要发展绿氢,就要先解决电网中以火电为主的电力结构,需要将火电等全部改为可再生能源发电,而在可再生能源中除了水电处理相对比较稳定外,风电与光电都属于垃圾电范畴,风电和光电的大力发展,如果不配套火电调峰电站、储能电站以及智能的电网调度系统,必定会给电网稳定性和安全性带来灾难性影响,因此可再生能源的电解水制绿氢又被赋予了储能的功能,目前也是我国电解水制氢被大力发展的主要原因。

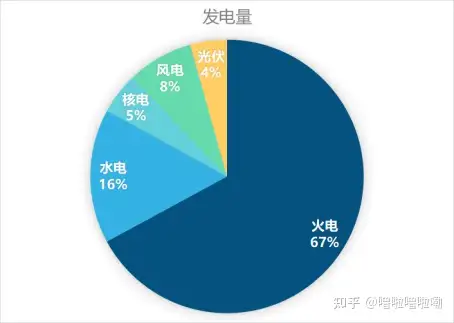

我国电力基本情况

截止2021年8月底,国家能源局发布的1-8月份全国电力工业统计数据显示,全国发电装机容量22.8亿千瓦,其中火电12.76亿千瓦,水电3.8亿千瓦,核电0.5亿千瓦,风电2.95亿千瓦,光伏2.75亿千瓦;发电设备平均利用2560小时,其中火电2988小时,水电2360小时,核电5219小时,风电1500小时,光伏896小时。全国供电量4.79万亿度,全社会用电量5.47万亿度。

从上图中可以看出,虽然我国火电发电装机容量已经下降到56%,但是从发电量看火力发电还是主要电力供应来源,要想根本改变我国电力结构,还需要新增更多新能源发电装机容量。同时还可看到2021年我国电力供给与需求之间是存在缺口的,如果大规模发展高耗电项目,可能会出现更大规模的缺电可能,从而影响电力安全和其他生产发展。

电解水成本分析

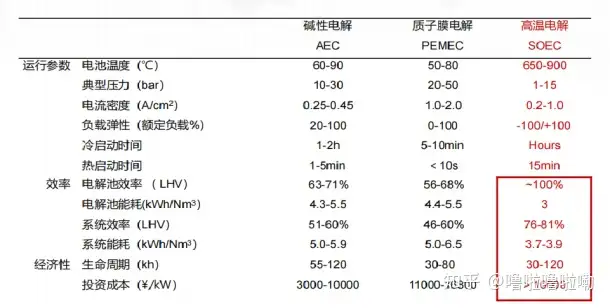

目前电解水制氢有三种方式:碱性电解水制氢,质子膜电解水制氢,高温电解水制氢,其中最成熟的是碱性电解水制氢,也是目前装机最多的设备,但是从负载弹性和启动时间看,质子膜电解水制氢是最适合光伏与风电弃电制氢的技术。

下面以碱性电解水制氢用于工业或交通领域为例计算氢气价格,电价选用两种方式对比:一种是离网的光伏发电电价;另一种是按发电小时数综合离网光伏发电电价和电网下网的电价。

表1

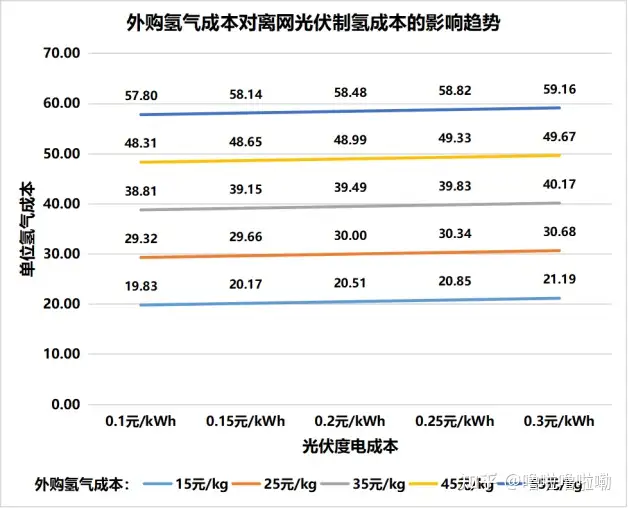

从表1可以看出,离网光伏制氢由于不能连续供应氢气,如果要把这种绿氢用在工业或交通领域,还需要外购氢气来保证制氢厂的连续供应,所以从成本上分析,外购氢气的费用对整体氢气价格影响非常大,占到80%以上,目前外购氢价格15元~45元/kg之间,所以图1显示了不同外购氢价格对绿氢的影响,同时还叠加显示了不同光伏度电成本(0.1元/度~0.3元/度)对氢气单价的影响变化趋势。

图1

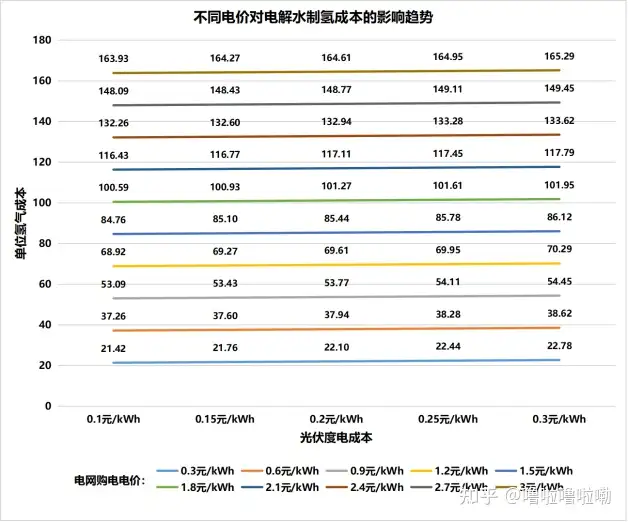

如果要实现绿氢稳定供应,除了采用外购氢方式外,最具备可操作性的方法是从电网取电进行电解水,虽然目前电网67%电来自于火电,这种电解水制氢算不上100%绿氢,但是当几十年后我国完成能源改革,火电比例降低到20%以下时候,这种方式电解水就可以算上绿氢。但当电网都是绿电后,由于还要新建配套很多储能站和调峰火电站,未来我国电网电价是升高还是降低,这是一个未知数,但从欧洲电价来看,未来应该是涨价的(英国320英镑/兆瓦时,德国309欧元/兆瓦时)。为了测算电解水制氢单价方便,把电网电价从0.3元/度~3元/度进行测算,并叠加不同光伏度电成本(0.1元/度~0.3元/度)对氢气单价的影响变化趋势。

图2

从图2看出,如果要将绿氢用于交通领域,并对标汽柴油价格有优势,则据中国氢能联盟与电动汽车百人会测算,绿氢终端价格得在25~35元/kg以下,因此电解水制氢价格就要控制在15~25元/kg以下,这也就是说我们电网电价不能高于0.3元/kWh,如果电网价格高于这个价格,绿氢就很难具有经济优势;如果要将绿氢用于工业领域,并对标煤制氢成本10元/kg时,从表1进行测算,光伏度电成本需在0.1元/度且电网购电的电价0.1元/度时,绿氢成本约在10.87元/kg左右,显然电网电价降至0.1元/度这个是不太可能实现的,所以氢能用于工业领域代替化石能源制氢的可能性不大。

三、总结

氢能未来发展是一个漫长的过程,这个过程可能需要10年也可能需要20年,在这期间各家企业与各种技术不断试错、不断改进。但不论氢能怎么发展,最基本的是要把握我国发展氢能的根本目是什么,源动力是什么,在发展氢能过程中,我们应该探索自己国家的方式,这种方式是基于我国国情和资源禀赋而制定的,我们产业发展不能掉入欧美的“词汇陷阱”中,也不能被一些知名专家忽悠,这些知名专家不仅给我国氢能套上了发展枷锁的“颜色”,还给氢能各种发展路径区分了“伦理”。

任何产业发展绕不开商业本质,如果短中长期都不具备经济价值的产业就无异于一个“吸血鬼”,因此氢能发展过程中,一定要回归商业本质,不能只谈颜色与伦理而不谈经济性。从以上电解水制绿氢的分析来看,将绿氢用于工业生产和交通领域,最需要克服的是经济性问题和稳定性问题,在不解决这些问题情况下,绿氢毫无价值,在这些领域可以说绿氢就是一个面向政府和投资人的骗局。那绿氢应该用于什么领域呢?从分析来看,绿氢储能是最有概率成功的,其储能效率在20%左右,但是我国目前可再生能源的上网问题,是一个电力系统改革的大问题,这个系统如果在未来得到改善后,我们是否还需要绿氢储能呢?还是只需钠电池等为代表的电化学储能就行呢?还是我们可以通过火电进行灵活调峰调度后,让绝大部分可再生能源都能上网呢?这一系列的问题未来还需要再观察和再探讨。

免责声明:该文由项目方自行发布,玉竹加盟网仅作为信息展示平台,以上信息不代表玉竹加盟网的观点和立场。市场存风险,投资需谨慎!

请填写或选择常见问题

- 项目很好,请尽快联系我详谈。

- 请问我所在的地区有加盟商了吗?

- 我想详细的了加盟流程,请联系我!

- 留下邮箱,请将详细资料邮件给我

- 代理/加盟鱼你相伴能得到哪些支持?

相关动态

- • 原创 07/08

- • 跑男4将收官,各品牌娱乐营销 07/08

- • 《奔跑吧》今晚开播!方特再携 07/08

- • 哥哥救人牺牲,14年后妹妹做 07/08

- • 哥哥救人牺牲,14年后妹妹继 07/08

- • 原创 07/08

- • 原创 07/08

- • 原创 07/08

- • 郑渊洁老着老着却出圈了,回答 07/08

- • 国产动漫《沧元图》开播,且看 07/08

- • 名家写高考作文丨王选:写给哥 07/08

- • 女孩到大公司面试,不料总裁竟 07/08

- • 大雨暴雨!雷暴大风!即将抵达 07/08

- • 《寄生虫》贫富差距下的社会缩 07/08

- • 韩国电影的高光时刻,荒诞感十 07/08

- • 「寄生虫」删掉的十分钟 07/08

- • 寒冷的冬天里,主人应该注意的 07/08

- • 5本畅销玄幻小说推荐!诡秘、 07/08

- • 商务部:1-5月我国服务进出 07/08

- • 2019年大神新作,让你一年 07/08