制裁华为后美国将再出手,芯片制造将成新战场

【导读】近日美国传出了可能制裁中芯国际的消息。中芯国际是我国境内最大的半导体代工厂,是我国在芯片制造领域的龙头企业。虽然中芯国际相比于台积电和三星的7nm和5nm先进芯片制程仍然落后,但中芯国际目前已经可以量产14nm的芯片了,在全球范围内也属于领先的技术。中芯国际也是在华为遭受美国制裁之后,为数不多的可以继续为华为生产中端和低端产品的代工厂了。但是,中芯国际生产14nm芯片仍然使用的是美国的生产设备,因...

近日美国传出了可能制裁中芯国际的消息。中芯国际是我国境内最大的半导体代工厂,是我国在芯片制造领域的龙头企业。虽然中芯国际相比于台积电和三星的7nm和5nm先进芯片制程仍然落后,但中芯国际目前已经可以量产14nm的芯片了,在全球范围内也属于领先的技术。中芯国际也是在华为遭受美国制裁之后,为数不多的可以继续为华为生产中端和低端产品的代工厂了。

但是,中芯国际生产14nm芯片仍然使用的是美国的生产设备,因此美国确实可以通过设备来制裁中芯国际。制裁的消息传出后,中芯国际当天股价大跌22%,市场对美国制裁中芯国际的可能性和严重性都表达了悲观的态度。

此后有消息称美国的半导体行业协会SIA出面斡旋此事。不过考虑到此前美国制裁华为时SIA也曾经表达了反对的态度,但是并没有能够最终改变美国政府的决策,因此预计美国如果真的对中芯国际进行制裁,市场也将难以阻挡此事。

01 芯片设计和生产分离的趋势越来越明显

美国为何要制裁中芯国际?实际上这些年来,在中国政府的大量投资的帮助下,中芯国际已经逐渐的成长为世界排名前五的纯晶圆代工厂了,而相比之下,美国在芯片制造方向的增长几乎停滞不前。

因此,美国制裁中芯国际,一是对华为制裁的延续,第二我认为也是因为芯片代工制造在行业中的地位越来越重要的原因。

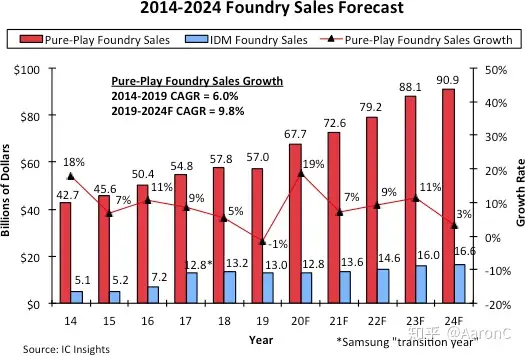

当前半导体芯片行业,设计和制造分离的趋势越来越明显,纯晶圆代工厂的增长趋势远比设计生产一体化的IDM的增长要更好。未来五年,纯晶圆代工厂都将预期保持高速的增长,CAGR预期可以达到9.8%,比过去五年年化6.0%的增长要更加迅速。

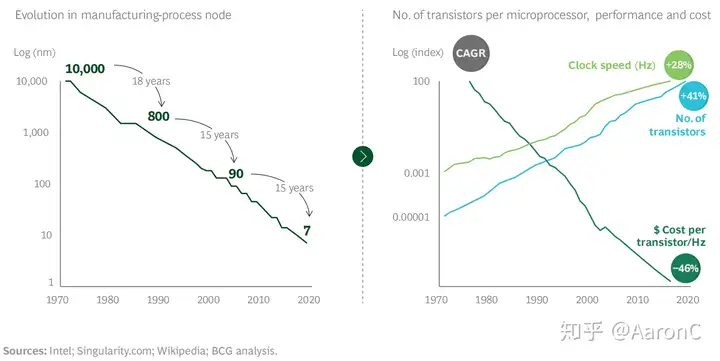

目前半导体的先进制程越来越进步,晶体管间距越来越小,每片芯片上的晶体管数量越来越多,晶体管的排列越来越密集,因此对生产制造的要求也越来越高。

芯片对专业制造技术的要求越来越高,因此以台积电和三星为代表的专注于生产先进芯片的纯晶圆代工厂大受欢迎。他们专注于生产技术的钻研和进步,对芯片设计公司来说,他们是值得信赖的合作伙伴,这样芯片设计公司也不再需要投入巨额的成本来自己建工厂了。未来半导体行业制造和设计的区分将是必然趋势。

02 中国的半导体制造能力逐渐增长

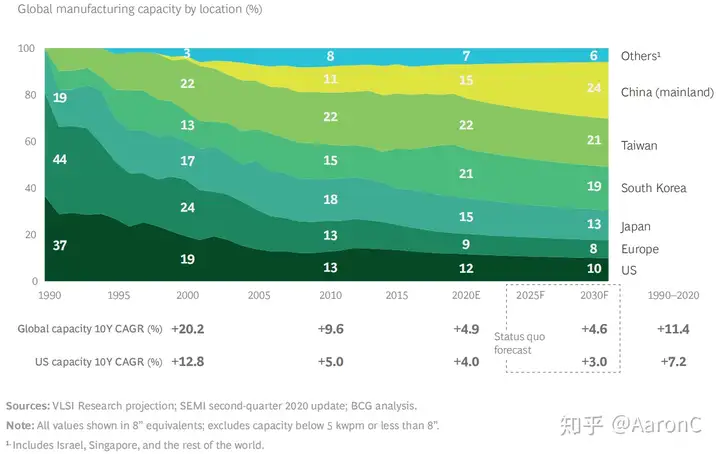

中国的半导体制造能力是从近20年开始才开始逐渐积累的。1990年的时候,全球半导体制造能力最强的地区是欧洲,占44%的市场产能,其次是美国,占37%的产能,中国则几乎为零。

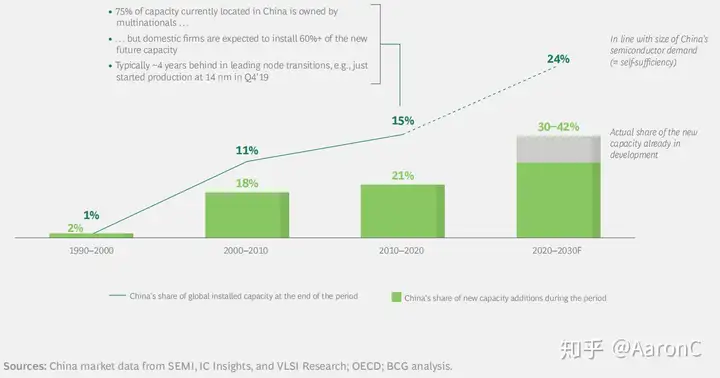

从2000年左右开始,中国开始慢慢建立起半导体制造和生产的能力。预期到今年,中国大陆的制造能力将占到世界15%左右,仅次于以三星为代表的韩国和以台积电为代表的中国台湾。

在政府政策的支持和加大投资力度的支持下,中国的半导体制造产能规划也领先全球,预计十年后中国将成为全球最大的半导体制造产能地区。

03 美国意图进行半导体制造的再工业化

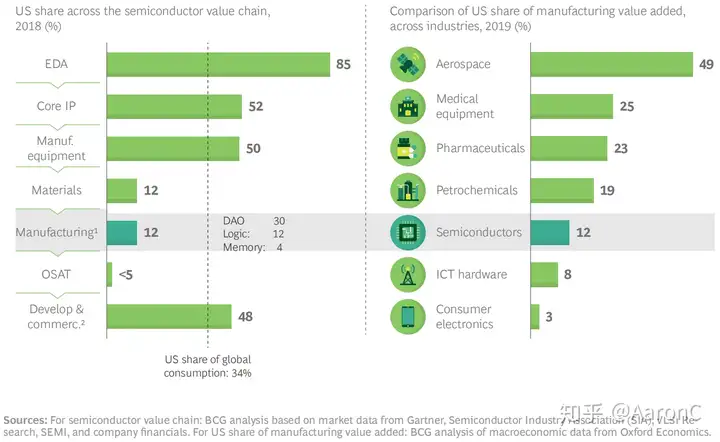

美国半导体制造产能虽然从30年前占全球37%的份额掉到了当前12%的份额,但其实仍然是一个不低的比例。美国在过往几十年将大量低端的制造业转移到了其他低成本的地区,但先进制造业仍然是全球领先的。尤其是航空航天、高端医疗器械和药品制造,以及石油工业,在这几个先进制造产业中,美国仍然可以至少占到全球20%以上产能。

台积电在今年5月答应了美国,准备前往美国筹建新的先进产能制造工厂。实际上这个传闻已经传了好几年了,如果不是因为本届美国政府的强势施压,台积电本身也并不愿意赴美建厂。不愿意的核心原因还是因为在美国建工厂的成本实在是太高了。

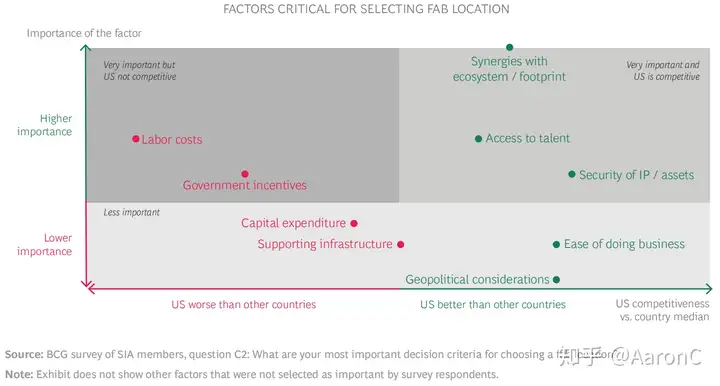

当然,在美国建厂也并非完全没有优势。高额的劳动力成本和缺少政府政策支持是在美国设立半导体工厂的短板,但优质的上下游供应链支持、本地化的芯片设计的IP服务支持都是在美国设立工厂的优势。

当然劳动力成本的问题是无法解决的,但是政府支持力度是可以改变的。

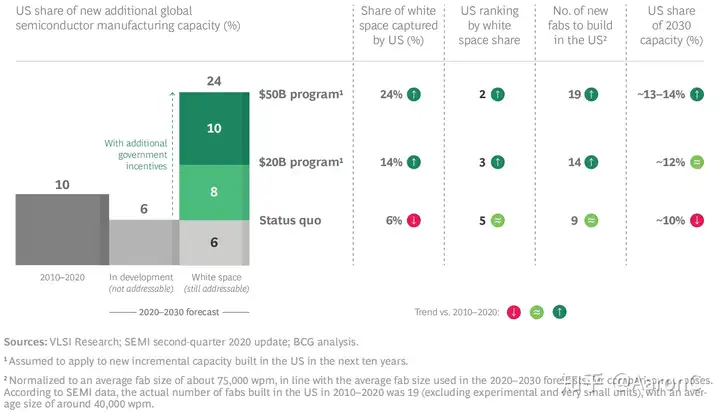

相较于中国巨额的政府投资支持力度,美国政府在半导体制造领域的投入是非常少的。因此,波士顿咨询提出的200亿美元支持计划和500亿美元支持计划两种假设,来对比比较这两种激励政策对美国未来半导体制造产业带来的变化。

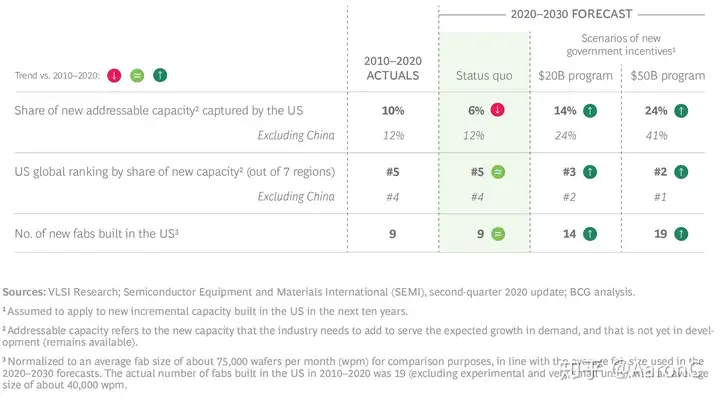

在波士顿咨询提出的假设中,如果美国政府不进行激励,那么美国的半导体制造业将和过往几十年的趋势相同,产能占比越来越小,将从12%降低至6%。

如果按照500亿美元激励计划来看,该激励政策将在未来十年为美国带来19座新的工厂,占有全球半导体产能的比例将从12%上升至24%。目前这仍然还只是行业的预测,美国政府是否真的愿意和能够拿出这么多的激励措施还犹未可知,但这也反映出了美国半导体业界对行业未来趋势的判断。

04 中美新形势下的对抗将加速核心科技产业的独立发展

地缘政治危机和中美对抗的局势似乎已经逐渐形成了。核心科技产业的独立发展将是未来国家竞争力的重要支撑。

在我看来,短期内的趋势仍将是中美对抗合作的发展关系。

半导体产业链的全球化程度是非常高的,尽管美国掌握了大多数的核心技术,但是也仍然有短板。不过美国意识到了这个问题,正在努力的寻求弥补短板的方式。而中国则抓紧时间在更多的细分领域中逐步的实现自主化。因此,我认为局部领域的对抗和全球化的产业链合作仍然是中美半导体产业的短期趋势。

但是未来如果中美关系长期的持续脱钩,中美各自产业链的逐渐完成逆全球化的自主化进程,未来长期也可能存在产业完全脱钩和技术分化的可能性。

显然其实全球的半导体产业都不希望看到这一幕,但是我们必须为此做好准备。

免责声明:该文由项目方自行发布,玉竹加盟网仅作为信息展示平台,以上信息不代表玉竹加盟网的观点和立场。市场存风险,投资需谨慎!

请填写或选择常见问题

- 项目很好,请尽快联系我详谈。

- 请问我所在的地区有加盟商了吗?

- 我想详细的了加盟流程,请联系我!

- 留下邮箱,请将详细资料邮件给我

- 代理/加盟鱼你相伴能得到哪些支持?

相关动态

- • 原创 07/08

- • 跑男4将收官,各品牌娱乐营销 07/08

- • 《奔跑吧》今晚开播!方特再携 07/08

- • 哥哥救人牺牲,14年后妹妹做 07/08

- • 哥哥救人牺牲,14年后妹妹继 07/08

- • 原创 07/08

- • 原创 07/08

- • 原创 07/08

- • 郑渊洁老着老着却出圈了,回答 07/08

- • 国产动漫《沧元图》开播,且看 07/08

- • 名家写高考作文丨王选:写给哥 07/08

- • 女孩到大公司面试,不料总裁竟 07/08

- • 大雨暴雨!雷暴大风!即将抵达 07/08

- • 《寄生虫》贫富差距下的社会缩 07/08

- • 韩国电影的高光时刻,荒诞感十 07/08

- • 「寄生虫」删掉的十分钟 07/08

- • 寒冷的冬天里,主人应该注意的 07/08

- • 5本畅销玄幻小说推荐!诡秘、 07/08

- • 商务部:1-5月我国服务进出 07/08

- • 2019年大神新作,让你一年 07/08