一波未平一波又起:“生意人”林生斌涉嫌偷税漏税被查!

【导读】现在“吴签”事件沸沸扬扬,在网友广泛声讨之余,也不乏有人呼吁不要让林生斌凉了,那么我们今天就接着扒一扒“生意人”林生斌的税收问题。林生斌事件一波未平一波又起,前因再婚生女引起全网公愤,后又被名嘴宋祖德实名举报偷税漏税,涉及金额或上亿元。杭州税务稽查局回复:举报材料已收到,正在按程序办理。诚实守信、合法经营才是企业理应遵循的基本准则,一时得手就飘飘然,并非运气好能脱逃而只是时候未到!一、生意人林生斌...

现在“吴签”事件沸沸扬扬,在网友广泛声讨之余,也不乏有人呼吁不要让林生斌凉了,那么我们今天就接着扒一扒“生意人”林生斌的税收问题。

林生斌事件一波未平一波又起,前因再婚生女引起全网公愤,后又被名嘴宋祖德实名举报偷税漏税,涉及金额或上亿元。杭州税务稽查局回复:举报材料已收到,正在按程序办理。

诚实守信、合法经营才是企业理应遵循的基本准则,一时得手就飘飘然,并非运气好能脱逃而只是时候未到!

一、生意人林生斌

林生斌作为杭州保姆纵火案唯一生还者,近期因再婚生女事件打破了爱妻人设引起全网公愤,口碑不断下滑。

此前,林生斌在微博中回忆道,当初创办童装的时候,在想取什么名字,最终朱小贞说,就以全家人的名字命名,叫潼臻一生吧,这样很有纪念意义。“潼臻一生”这个童装品牌就此创立。

天眼查APP显示,“潼臻一生”商标的最早申请日期为2014年4月4日,分类为服装鞋帽,商标申请人正是林生斌。

2017年6月22日,“保姆纵火案”发生,朱小贞母子四人命丧火海。在事故发生后不到4个月,林生斌又再度申请“潼臻一生”商标的网站服务、广告销售和皮革皮具分类。

▲天眼查App截图

公开资料显示,2019年10月16日,潼臻一生网店正式上线,此后林生斌也开启了直播带货模式。

潼臻一生的微博认证信息为杭州乐活几何品牌管理有限公司(下称杭州乐活),天眼查APP显示,该公司注册资本500万元人民币,成立于2019年8月27日,林生斌是其法定代表人以及持股95%的大股东,公司另一持股5%的股东为林云婷,其同时也是该公司的监事。

在2020年度报告中,该公司的资产总额、销售总额、利润总额和纳税总额等均为“企业选择不公示”。

▲潼臻一生官方微博

淘宝店“潼臻一生品牌店”的掌柜名为“乐活相对论”,目前店内已无任何商品。即便如此,该店依然有117万粉丝数。此外,林生斌的抖音号“林生斌”也已删除所有内容以及推荐橱窗中的商品,目前该账号拥有超过250万粉丝。

林生斌的童装究竟多赚钱?根据抖音数据分析平台飞瓜数据显示,近30天内,林生斌的抖音账号进行过2场直播,直播销量达1.5万件,直播销售额达142.6万元人民币,平均每场直播销售额超70万元。过去一年,林生斌在抖音平台共直播28场,如果以平均每场70万元计算,林生斌仅在抖音平台上的销售总额已经接近2000万元。

淘宝数据分析服务商店查查数据显示,潼臻一生品牌店未下架商品前宝贝数为381,月销量为1.78万笔。此前,林生斌直播间的商品价格区间基本上在100-300元间。若以客单价200元粗略推算,该淘宝店全年销售额或超4000万元。

▲林生斌在其微博为淘宝店“双11”活动预热

有网友认为,林生斌的网店成绩与其此前营造的深情人设有关。一位网友在商品评价中就写到,“林爸推荐果然不一样”。

▲林生斌抖音直播带货的商品

另据天眼查APP显示,林生斌关联的企业有十余家,大多数注册资本在5万至50万元,其中杭州可楼服饰设计有限公司、杭州夏词服饰有限公司、杭州着笔服饰设计有限公司等4家已被注销或者产生清算信息。

目前,林生斌担任杭州乐活、杭州睿尚服饰有限公司、杭州格然服饰有限公司等公司的法定代表人和股东。

二、林生斌偷税漏税事件

而近日,大嘴宋祖德发文疑似声讨林生斌,直言对方偷税漏税,涉及上亿元,宋祖德称自己老婆曾在林生斌的网店中购买童装,对方却拒绝开发票。这一公开实名举报,再次将“林生斌事件”推向了舆论的风口浪尖。同时,赣州市中级人民法院官微也发布了宋祖德实名举报偷税事件 。

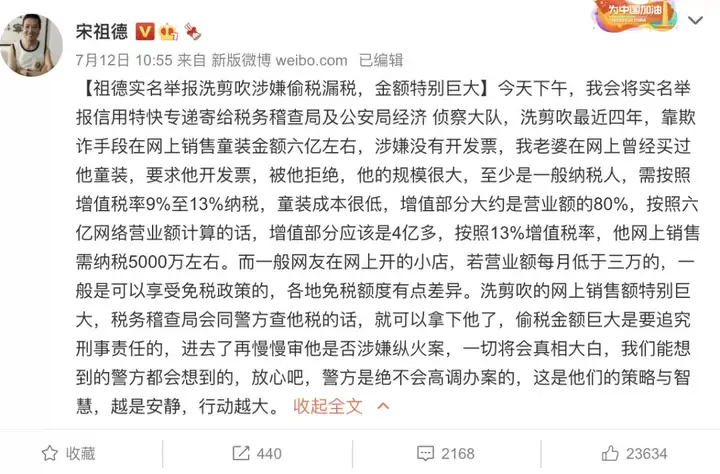

宋祖德表示,林生斌公司规模很大,至少是一般纳税人,需按照增值税率9%至13%纳税,童装成本很低,增值部分大约是营业额的80%,按照六亿网络营业额计算的话,增值部分应该是4亿多,按照13%增值税率,他网上销售需纳税5000万左右。

而一般网友在网上开的小店,若营业额每月低于三万的,一般是可以享受免税政策的,各地免税额度有点差异。林生斌的网上销售额巨大,税务稽查局会同警方查他税的话,就可以拿下他了,偷税金额巨大是要追究刑事责任的。

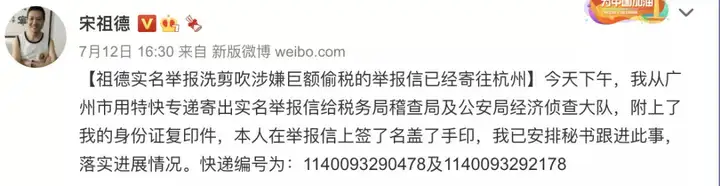

随后宋祖德发文称他已将实名举报信用特快专递寄给税务稽查局及公安局经济侦察大队。

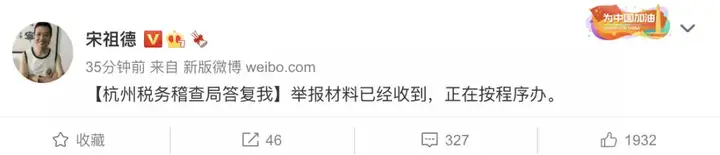

而就在今日,宋祖德发文表示,杭州税务稽查局回复称:举报材料已收到,正在按程序办理。

三、偷税漏税处罚标准

1、 逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金 。

2、数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

3、单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照上述规定处罚。

4、单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照上述规定处罚。

5、经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任,但是,五年内曾因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

6、税务、海关、银行和其他国家机关工作人员与本罪犯罪人相勾结,构成本罪共犯的,应当从重处罚。

7、经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任,但是,五年内曾因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

四、偷税漏税立案标准,以及刑法条文依据

(1)立案标准

根据最高人民检察院、公安部《关于经济犯罪案件追诉标准的规定》的有关规定,纳税人进行偷税活动,涉嫌下列情形之一的,应予追诉:

1、纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款,数额在五万元以上并且占各税种应纳税总额百分之十以上,经税务机关依法下达追缴通知后,不补缴应纳税款、不缴纳滞纳金或者不接受行政处罚的;

2、纳税人五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚,又逃避缴纳税款,数额在五万元以上并且占各税 种应纳税总额百分之十以上的;

3、扣缴义务人取欺骗、隐瞒手段,不缴或者少缴已扣、已收税款,数额在五万元以上的。

提醒:很多企业老板们经常抱有侥幸心理,觉得自己收入还可以更高一些,就想着从纳税这里动一点手脚,让财务做个假账,温馨提示,财务做假账,财务违法,老板也违法,双方都要坐牢,只要逃税够多,就算后期补缴了也同样要坐牢!

(2)刑法条文依据

1、第二百零一条 纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且应占纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额较大的,依照前款的规定处罚。

对多次实施前两款行为,未经处理的,按照累计数额计算。有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

2、第二百零四条 以假报出口或者其他欺骗手段,骗取国家出口退税 款,数额较大的,处五年以下有期徒刑或者拘役,并处骗取税款一倍以上五倍以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处骗取税款一倍以上五倍以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者 无期徒刑 ,并处骗取税款一倍以上五倍以下罚金或者 没收财产。

纳税人缴纳税款后,采取前款规定的欺骗方法,骗取所缴纳的税款的,依照本法第二百零一条的规定定罪处罚;骗取税款超过所缴纳的税款部分,依照前款的规定处罚。

3、第二百一十一条 单位犯本节第二百零一条、第二百零三条、第二百零四条、第二百零七条、第二百零八条、第二百零九条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照各该条的规定处罚。

4、第二百一十二条 犯本节第二百零一条至第二百零五条规定之罪,被判处罚金、没收财产的,在执行 前,应当先由税务机关追缴税款和所骗取的出口退税款。

五、偷税漏税法律责任

偷税,是指纳税人以不缴或者少缴税款为目的,采取各种不公开的手段,隐瞒真实情况,欺骗税务机关的行为。漏税,是由于纳税人不熟悉税法规定和财务制度,或者由于工作粗心大意等原因造成的。如错用税率,漏报应税项目,少计应税数量,错算销售金额和经营利润等。偷税漏税应承担哪些法律责任?

根据本条及本法第211条规定,对偷税罪的刑罚适用原则大体包括以下四个方面:

1、分层次处罚

针对偷悦数额的不同,本条分别规定了两个层次的量刑幅度。第一层次:“偷税数额占应纳税额的10%以上并且偷税数额在1万元以上的,或者因偷税被税务机关给予二次行政处罚又偷税的,处三年以下有期徒刑或者拘役”;第二层次:偷税数额占应纳税额30%以上并且偷税数额在10万元以上的,处三年以上七年以下有期徒刑“不同层次的偷税数额只能在本层次量刑幅度内判处,不能任意跨越,否则将造成量刑畸轻或畸重的后果。

2、对自然人偷税并处罚金

针对偷税犯罪行为的贪利性特征,本条对自然人犯罪主体在各层次量刑幅度内,除规定判处有期徒刑或者拘役的自由刑外,一律规定了“并处偷税数额五倍以下的罚金”。其立法精神是,主刑和附加刑必须同时判处,不具有选择性,以防止偷税人在经济上占便宜。

3、对单位犯偷税罪采取双罚制

即对单位判处罚金,并同时对单位的直接负责的主管人员和其他直接责任人员,依照本条的规定处罚。在司法实践中、对单位判处罚金后,一般对单位的责任人员只判处自由刑,而不再并处罚金,这种做法是否符合立法精神,尚有待进一步讨论。

4、对多次偷税的违法行为累计数额合并处罚

本条第3款对此作了明确规定。按照刑法理论,行为人在一定时期内多次实施偷税违法犯罪行为未经发现,或虽发现但未经处罚的,均应视为犯罪行为的连续状态,其犯罪数额应当累计计算,按一罪合并处罚,不适用数罪并罚。反之,如行为人多次或某一次偷税违法行为已经过税务或司法机关处罚,则不应再将此数额累计计算合并处罚。

六、偷税漏税举报奖励

奖励举报人的奖金,根据被举报案件追缴税款额度的大小确定:

(一)追缴税款1万元以下,在1000元以内发给奖金;

(二)追缴税款1万元以上(含1万元)3万元以下,奖金数额为1000元至3000元;

(三)追缴税款3万元以上(含3万元)6万元以下,奖金数额为3000元至6000元;

(四)追缴税款6万元以上(含6万元)10万元以下,奖金数额为6000元至1万元;

(五)追缴税款10万元以上(含10万元)30万元以下,奖金数额为1万元至3万元;

(六)追缴税款30万元以上(含30万元),在追缴税款的10%以内给予适当奖励,但最高奖金金额不超过10万元。

免责声明:该文由项目方自行发布,玉竹加盟网仅作为信息展示平台,以上信息不代表玉竹加盟网的观点和立场。市场存风险,投资需谨慎!

请填写或选择常见问题

- 项目很好,请尽快联系我详谈。

- 请问我所在的地区有加盟商了吗?

- 我想详细的了加盟流程,请联系我!

- 留下邮箱,请将详细资料邮件给我

- 代理/加盟鱼你相伴能得到哪些支持?

相关动态

- • 原创 07/08

- • 跑男4将收官,各品牌娱乐营销 07/08

- • 《奔跑吧》今晚开播!方特再携 07/08

- • 哥哥救人牺牲,14年后妹妹做 07/08

- • 哥哥救人牺牲,14年后妹妹继 07/08

- • 原创 07/08

- • 原创 07/08

- • 原创 07/08

- • 郑渊洁老着老着却出圈了,回答 07/08

- • 国产动漫《沧元图》开播,且看 07/08

- • 名家写高考作文丨王选:写给哥 07/08

- • 女孩到大公司面试,不料总裁竟 07/08

- • 大雨暴雨!雷暴大风!即将抵达 07/08

- • 《寄生虫》贫富差距下的社会缩 07/08

- • 韩国电影的高光时刻,荒诞感十 07/08

- • 「寄生虫」删掉的十分钟 07/08

- • 寒冷的冬天里,主人应该注意的 07/08

- • 5本畅销玄幻小说推荐!诡秘、 07/08

- • 商务部:1-5月我国服务进出 07/08

- • 2019年大神新作,让你一年 07/08